“2025年第四季度营收达到8677.10万美元,环比增长约30%,毛利率大幅改善至50%,进军肺癌蓝海。”2月24日,全球 TIL 疗法龙头股 Iovance 2025年Q4财报如同一声发令枪,叩响 TIL 赛道从“技术验证”向“大规模商业化”转折的冲刺。

而在大洋彼岸的中国,以君赛生物为代表的本土企业正在干一件事:用自研创新的平台技术,把TIL疗法从ICU请出来,大幅降低治疗成本,让个性化的疗法更具普适性。宛如奇兵出击的中国研发和临床速度,使得TIL疗法在多个适应症均展现积极的临床疗效。

这意味着什么?商业化成本系数的改写、商业业绩预期的提升,TIL赛道的领跑者们已迎来市场对其的价值重塑。

TIL赛道的真正野心

华尔街的反应总是比分析师的报告更诚实。

Q4财报发布当天(2月24日)收盘,Iovance股价报3.78美元,涨幅30.8%,创下两年来的单日最大涨幅。盘后交易时段,股价继续攀升至3.877美元,再涨2.56%。成交量放出天量——接近7000万股,换手率超过20%,这是真金白银在投票。

在财报层面,营收8677万美元,不仅超过分析师预期值,环比还增长约30%。真正让机构兴奋的,是毛利率从第三季度的43%跃升至50%,管理层在电话会上直接用“best ever”来形容。对于一家还在商业化爬坡期的细胞疗法公司来说,这说明生产工艺在优化、单位成本在下降,产品在被市场快速接纳,规模效应开始显现。

但股价涨30%不光是财报的功劳。真正引爆情绪的,是一系列管线进展。

美国FDA授予Lifileucel在非小细胞肺癌的快速通道资格,这项适应症的注册性临床试验预计今年上半年完成全部患者入组。

此外,Iovance公布Lifileucel在难治性软组织肉瘤中的先导试验结果:首批6名可评估患者(晚期、多线治疗失败),ORR(客观缓解率)达到50%。这等于在实体瘤领域又敲开一道门,意味着TIL技术平台具备在多个实体瘤领域复制成功的潜力。

说到底,Iovance这一涨,涨的是预期修正。同样也暴露TIL 的真正野心——冲击实体瘤。国际投行Cowen在Cell Therapy Deep Dive: TILs–The Next Wave in Solid Tumor Immunotherapy(细胞疗法深度剖析:TILs——实体瘤免疫疗法的下一波浪潮)中就明确指出,多公司管线在黑色素瘤、NSCLC、宫颈癌等多适应症获批,制备效率提升、成本下降,成为全球标准后线治疗,其商业化潜力可期。

中国企业的机会

视线转回国内。中国企业的机会如何呢?

以君赛生物为首的一群企业正在通过技术代差实现的错位竞争——通过技术迭代解决安全性、可及性、可负担性痛点,以更优的药物形态(Ready-to-use或简化流程)和更具竞争力的价格,致力在全球尤其是中国市场实现弯道超车。

如果说Iovance是TIL疗法的“1.0版本”,那以君赛生物为代表的中国企业,正在做的事情就是迭代。

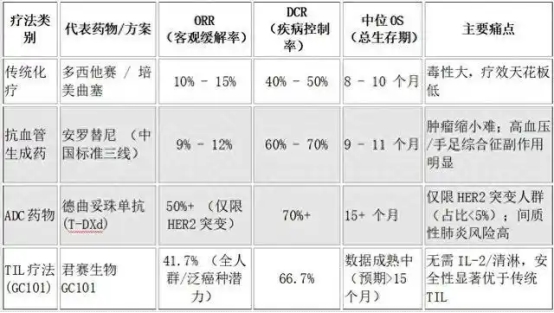

为什么这么说?传统TIL疗法有一个致命痛点:毒性大。患者在输注TIL细胞前需要接受高强度清淋化疗,输注后还得联用大剂量的IL-2(白细胞介素-2),这一套组合拳下来,患者有很高几率住进ICU,住院周期拉长到2~3周。治疗成本高是一回事,对医疗资源的挤占才是真正限制其普及的“天花板”。而中国企业已经在进行“免清淋”突围。

君赛生物的GC101,是全球首个无需高强度化疗清淋,也无需IL-2注射的TIL疗法。这得益于突破性的工艺创新,将改写TIL治疗场景——它意味着TIL治疗不再依赖高规格的特殊医护,将从漫长、紧张、繁琐的多学科诊疗中被解放出来,对患者身体条件、医院资质条件、医生应急经验等要求均大幅降低。当治疗门槛降下来,适用人群的基数、应用场景范围就成倍放大。

更值得留意的是,中国企业正在抢时间窗口。君赛生物 GC101 针对 PD-1 耐药晚期黑色素瘤的关键 Ⅱ 期(MIZAR-003),开展与研究者推荐化疗的随机对照研究,这是全球首个 TIL 疗法在后线黑色素瘤中的随机对照试验,将为TIL疗法提供更高证据等级的临床数据。同时,公司计划2026年提交新药上市申请,或将成为中国首个上市的TIL创新药。

而在非小细胞肺癌方面,君赛生物的临床数据同样亮眼。去年12月,该公司在欧洲肿瘤内科学会免疫肿瘤学大会上首次公布GC101 TIL 治疗晚期后线NSCLC注册 I 期临床数据:针对中位治疗线数三线的晚期患者,ORR 达到 41.7%,DCR 达到 66.7%。值得一提的是,这是全球率先落地的无需高强度清淋化疗、无需 IL-2 给药的 TIL 疗法治疗肺癌的临床研究,也是国内首个公开披露该领域数据的注册性临床研究。

可见,41.7%的ORR在后线治疗中极具竞争力(传统化疗/靶向后线ORR通常<15%)。<>

虽然目前公布的是I期注册临床数据,样本量相对较小,需要更大规模的临床来验证,但仍可对其后续Ⅱ期/Ⅲ期关键/确证性临床抱有高度期待。因为一旦后续临床试验成功,GC101将有望率先进入肺癌这一大适应症,为实体瘤细胞治疗创造巨大的想象空间。君赛生物也可借此数据,有望位居中国TIL的领先地位,且具备极强的海外授权(License-out)谈判筹码。

2026-2027年:决胜窗口

展望未来,如果说 CAR-T 在中国完成血液瘤的普及,那么2026-2027年将会是 TIL 疗法在中国乃至全球的决胜窗口。

资本市场的嗅觉是最灵敏的。Iovance 的成功,直接将实体瘤细胞疗法的 POS(成功概率)从“极低”拉升到“中高”。

而现在的投资逻辑也变了。投资者不再拿着放大镜去找早期概念,而是疯狂追逐那些手握“确证性数据+差异化技术+清晰商业化路径”的头部资产。君赛生物在2025年连续完成多轮大额融资,一批细分领域头部生物医药企业获得持续输血,都在传递一个信号:资本环境正在成为优质资产的‘试金石’。真正的头部资产,将因其穿越周期的能力而价值凸显。

License-out(授权出海)交易结构也在升级,从简单的“首付款+里程碑”,演变为“高额首付款+销售分成+股权合作”。跨国药企(MNC)为了补齐实体瘤管线,不惜支付数亿美元的首付款,这直接改善Biotech 的现金流,降低股权稀释的风险。这也是诸如君赛生物这类企业的机会所在。君赛生物一旦首款国产 TIL 创新药落地,且验证“去 IL-2/去清淋”技术的临床优势,头部企业的估值或将迎来重塑。

细胞治疗,对于无数实体瘤患者而言,是翘首以盼的新希望,是生命新的转机。而对于投资人来说,2026年至2027年,就是那个必须屏住呼吸、扣动扳机的关键时间窗口。

下载“北京日报”客户端 阅读体验更佳哦

下载“北京日报”客户端 阅读体验更佳哦![]()

扫描二维码下载手机客户端

![]()

扫描二维码下载手机客户端

-->分享到

发布评论文明上网理性发言,请遵守评论服务协议

发布评论文明上网理性发言,请遵守评论服务协议

![]()

未登录

0/200发布发布全部评论0条

点击加载更多

欢迎下载“北京日报”客户端发表评论

相关阅读热门报道换一批推荐阅读换一批精彩视频换一批猜你喜欢滚动北京国内国际北晚社会文娱体坛旅游文史阅读深度产经调查互联网美食北晚健康消费北晚行业北晚网摘网站地图新闻评论深度理论视频图库悦读互联网财经文化体坛科教消费矩阵网摘东城区政府网站西城区政府网站朝阳区政府网站海淀区政府网站丰台区政府网站石景山区政府网站门头沟区政府网站房山区政府网站通州区政府网站顺义区政府网站大兴区政府网站昌平区政府网站平谷区政府网站怀柔区政府网站密云区政府网站延庆区政府网站市人大市政协市监察委市高级人民法院市人民检察院市政府办公厅 市发展改革委 市教委市科委市经济信息化局市民族宗教委市公安局市民政局市司法局市财政局市人力社保局市规划自然资源委市生态资源局市住房城乡建设委市城市管理委市交通委市水务局市农业农村局市商务局市文化和旅游局市卫生健康委市退役军人事务局市应急管理局市市场监督管理局市审计局市政府外办市国资委市广播电视局市文物局市体育局市统计局市园林绿化局市地方金融监管局市人防办市信访办市知识产权局市医保局 京报媒体矩阵北京日报 北京晚报北京青年报北京商报音乐周报新闻与写作北京日报客户端长安街知事艺 绽北晚在线北京深读空间

关于我们 京报集团京报移动传媒北晚在线版权声明联系我们 友情链接人民网新华网央视网光明网中国网中国日报网中国经济网千龙网今日头条百度新浪网易腾讯搜狐爱奇艺优酷

关于我们 京报集团京报移动传媒北晚在线版权声明联系我们 友情链接人民网新华网央视网光明网中国网中国日报网中国经济网千龙网今日头条百度新浪网易腾讯搜狐爱奇艺优酷

Copyright ©1996-2026 Beijing Daily Group, All RightsReserved

京公网安备11040202120009号 |工信部备案号:京ICP备14054880号-1

京公网安备11040202120009号 |工信部备案号:京ICP备14054880号-1

主管:北京日报报业集团 主办:京报移动传媒有限公司

网上有害信息举报专区

网上有害信息举报专区

君赛生物:改写TIL治疗场景中华网2026-03-13 16:09

![]() 专注报道您想看的新闻

专注报道您想看的新闻

长按二维码查看文章详情

点击下载

发布评论文明上网理性发言,请遵守评论服务协议![]()

未登录

0/200登录发布全部评论0条

点击加载更多![]() 账号登录短信登录请输入手机号

账号登录短信登录请输入手机号

证券公司配资提示:文章来自网络,不代表本站观点。